白酒产能结构第二轮调整来了?这次名酒也未必安全

新浪财经“酒价内参”重磅上线 知名白酒真实市场价尽在掌握

来源:中国酒业新闻网

白酒行业整体产能已经连续9年下滑。

近日,国家统计局发布的数据显示,2025年1-12月,我国白酒(折65度,商品量)累计产量为354.9万千升,累计下降12.1%。相比2016年1358.4万千升的历史峰值,白酒总产量已萎缩近74%。

实际上,这不是简单的“产能萎缩”,而是白酒行业的一次“产能结构性调整”。

之一轮产能收缩:不是行业变小,而是产能向名酒“集中”

过去9年,白酒总产量从高峰一路下行,但另一条曲线却在悄悄抬头——头部名酒、高端名酒的优质产能并没有同步收缩,反而在扩张。于是,我们看到一种典型的“总量下滑+结构上移”并行状态:行业在瘦身,名酒在扩张。

这背后并不是单一逻辑,而是两股力量的叠加。

一股是消费升级。不是大家喝得更多,而是喝得更“值”——从“有酒就行”转向“喝得有面子、有品质、有确定性”。

另一股是品牌化集中。在渠道库存高企、价格倒挂加剧的背景下,流通体系本能地向“更好卖、更安全”的产品收缩。于是,资金、陈列、推荐等资源,都优先向名酒倾斜,中小品牌即便还有产能,也越来越难转化为真实动销。

“十四五”期间,茅台、五粮液、泸州老窖、汾酒等纷纷推出产能扩增项目,比如,五粮液在2019年启动12万吨生态酿酒项目、西凤酒3万吨新增产能落地、泸州老窖推出智能酿酒技改······

所以,之一轮产能收缩,本质上不是白酒不行了,而是白酒从“产能逻辑”转向“品牌逻辑”,行业产生了明显的分化与集中趋势。

第二轮产能调整:这次压力可能回到刚刚扩张过的名酒身上

如果说之一轮产能结构调整主要淘汰的是弱品牌、弱渠道、弱产品,那么,正在酝酿的第二轮调整,矛头可能会更复杂,甚至会部分指向那些前几年仍在扩产的名酒企业。

首先是需求侧的降速。宏观消费活力走弱,商务宴请与政务场景收缩,高端白酒曾经高度依赖的“刚性社交场景”在缩小,量的支撑开始松动。叠加政策层面对公务饮酒的严格约束,传统高端需求的天花板被进一步压低。

其次是消费结构的代际迁移。年轻人不是不消费酒,而是对白酒的依赖度显著低于上一代,他们更多流向低度酒、啤酒、果酒,以及更轻松随性的饮用场景。高端白酒那种“重场合、重仪式、重身份”的消费逻辑,正在失去一部分人群。

在这种态势之下,就构成了新的矛盾:名酒此前几年的产能扩增,是在“高景气预期”下布局的,而现实却进入“低增速常态”,这部分新增产能还能否被高价、高频地消化?

这意味着,第二轮调整不再只是“谁不行谁出局”,而可能变成:连强者也要重新校准节奏——放缓投放、主动控货、延迟释放产能,用时间去换需求恢复。

从市场实际表现来看,自2023年至今,名酒企业主力产品的零售价,从过去的逐年增长变为“挺价”,再从“挺价”变为“随行就市”,部分名酒单品的零售价格下滑30%乃至50%以上;从渠道端来看,库存积压、厂家配额制失灵,都是行业产能进入第二轮调整期的具体表现。

那么,未来白酒行业的产能和市场表现将会呈现什么状态?

第二轮产能结构调整之后,酒业竞争将从“谁更大”变成“谁更对”

当总量红利消退、单一价格带不再高歌猛进,白酒行业真正的变量,就会从“拼规模”转向“拼匹配”。

未来的机会,可能不在于再造一个全国性大单品,而在于三种“多元”:

之一是需求多元。有人要面子社交,有人要悦己小酌,有人追求健康负担小,有人偏爱风味个性。过去被行业所忽略的“个性化小需求”,叠加起来,可能就是下一阶段的重要增量。

第二是品类多元。香型细分、风味表达、酒精度差异、跨界创新······白酒不再只是“高度酱香、浓香”轮流坐庄的二元世界,而更呈现香型多元、品类多元,从而匹配多元需求的发展态势。

第三是场景多元。从宴席走向餐桌,从餐桌走向露营、夜宵、独饮、礼赠之外的日常情绪消费——场景多元,产品逻辑也必须随之变轻、变小、变灵活。

在这样的格局下,决定酒企竞争力的,将不再只是“产能规模”,而是产品有没有鲜明个性?能不能精准嵌入某类人、某种情绪、某个具体场景?

产能也将从过去那种“一扩就是十年规划”的重资产逻辑,变成更讲节奏、更讲结构匹配的动态配置。扩产与缩量,不再代表乐观或悲观,而只是一种对市场信号的跟随能力。

所以,白酒行业总体产能的下滑和波动,实际上是一种结构化调整——从拼总量转向拼结构,从拼规模转向拼适配,看谁更匹配细分化需求或场景。

当这种品类多元、场景多元、产能随时动态化调整的时代来临,也就意味着,白酒行业真正完成了调整和转型。

扫描二维码推送至手机访问。

版权声明:本文由2345好导航站长资讯发布,如需转载请注明出处。

“白酒产能结构第二轮调整来了?这次名酒也未必安全” 的相关文章

高强度竞争领域注定容不下安逸,等待敲锣的协和电子正走在掉队的路上?

扎根印制电路板技术研发二十年,专注于汽车电子、高频通讯等中高端领域的协和电子(605258)本周启动招股,下周四(11月19日)即将网上申购。 多年的沉淀,令其收获了一批优质客户。不过随着行业规模增长放缓、各类成本抬升以及行业龙头集中度提高,协和电子往日优势逐渐消退,利润水平也逐年降低,此...

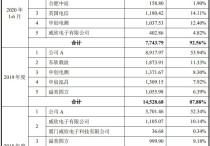

手握采购、研发、销售三条“命脉” 谁是操控创耀科技命运的神秘“公司A”

1947年,美国贝尔实验室的威廉.肖克利和他的两位助手布拉顿、巴丁,研制出了世界上第一只晶体管,为集成电路产业打开时代大门,也造就了现代信息社会的根基――“芯片”。 但是现代信息社会并不能避不开国与国之间的问题。 “芯片强则产业强,芯片兴则经济兴,没有高端芯片就没有真正的产业安全和国...

威腾电气IPO观察:自夸“头部企业”被打回原形 拿投资者4个亿只为“试试水”?

威腾电气,一家缺乏科创属性、爱夸夸其谈还带着问题供应商的公司,正在冲击科创板市场。 2021年1月14日,以输配电中母线产品研发、制造及销售为主业的威腾电气,正式通过上市委会议,距离科创板上市又近了一步。 但这对投资者而言,可能并不是一件好事。 由于身在传统电力行业,科研步伐又...

新风光:核心材料严重依赖进口 毛利率下滑市场“风光”不再 |

作为“光伏、风电”等大热门行业上游关键零部件供应商的新风光,即将登陆科创资本市场。 2021年3月24日,以大功率电力电子节能控制技术为核心技术平台,构筑电气控制装备产品体系的新风光,在科创板开启招股环节。 招股资料显示,新风光本次共计将募资5.9亿元,其中1.5亿元用于变频器和SV...

上声电子:四年净利仅剩30% 研发低产能又“空置” 三角股权难解丨

历时四年发展,归母净利润反缩水近7成的上声电子,即将登陆科创板,寻求资本助力。 作为国内前装市场汽车声学产品方案供应商的上声电子,于2021年3月29日在科创板启动招股环节。公司计划募集4.47亿元资金,其中2.47亿元用于扩产扬声器项目,1.49亿元用于扩产汽车电子项目,剩余5000万元...

华恒生物:近半市占率的细分龙头 竟然只能“被动挨打”丨

全球最大的丙氨酸生产商华恒生物,即将亮相科创资本市场。 2021年4月7日,以合成生物技术为核心,主要从事氨基酸及其衍生物产品研发、生产、销售的华恒生物,于科创板开启了路演询价环节,距离正式亮相科创板仅剩一步之遥。 图/Wind 目前,华恒生物拥有接近50%的市场占有率...