70后中专生逆袭,网红 *** 仪如何“按”出10亿生意

保温杯里养生茶,推拿泡脚加艾草。

越来越多年轻人们热衷于养生的背后,是他们难以掩饰的“健康焦虑”。对于很难抽出时间特意去趟 *** 店的“打工人”而言,小型 *** 仪,成了他们兼顾养生需求与时间调配下的新选择。

特别是对于长时间伏案工作、低头玩手机的年轻人来说,一个可以解决日常放松肩颈肌肉的 *** 仪,已经被他们推崇至媲美电动牙刷、筋膜枪的“网红产品”行列,也由此创造出了一个可观的市场。

近日,手握网红颈椎 *** 仪的SKG 母公司未来穿戴健康科技股份有限公司(以下简称:“未来穿戴”) 正式向港交所递交招股书,冲刺ipo。这也是未来穿戴继创业板撤单、终止北交所辅导后的第三次IPO尝试。

SKG可以称得上是当下市场上最红的颈椎 *** 仪品牌。未来穿戴的招股书中也显示,据弗若斯特沙利文数据,按GMV计算,2024年公司以4.1%的市场份额位居全球智能舒缓穿戴设备市场首位,在中国市场的份额更是高达21.5%,位列国内企业之一。

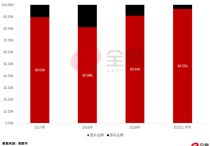

从财务数据来看,未来穿戴的业绩表现平稳。2022年至2024年,公司营收分别达到9.04亿元、10.46亿元、10.45亿元,净利润从1.19亿元增至1.35亿元,呈现持续增长;2025年前九个月,营收与净利润分别达8.78亿元和1.06亿元。

不过,未来穿戴的净利润增长主要依赖行政开支及研发成本下降,而非营收端的突破性增长,2024年营收与2023年营收几乎持平,增长压力可谓不小。

尽管有着王一博、马斯克母亲等明星代言的加持,但未来穿戴似乎还没找到新的业绩突破点。在A股两度受挫的阴影下,未来穿戴想要凭借“网红单品”的影响力来打动资本市场,似乎并不容易。

而当SKG通过“左手流量,右手销量”的路径让越来越多消费者了解到小型 *** 仪之后,不少新锐品牌开始涌现,这一细分赛道的行业格局也正经历着新一轮的变革。

70后中专生逆袭,冲刺IPO

未来穿戴的崛起,也是一个草根逆袭的故事。

SKG的创始人刘杰出生于1975年,中专毕业的他曾在老家重庆开过餐厅,也经营过煤矿,在来到有着“中国家电之都”之称的广东顺德之前,刘杰几乎与颈椎仪 *** 器等智能穿戴行业没有交集。

2007年,刘杰和妻子徐思英,依托着顺德成熟的小家电制造体系, 成立了SKG品牌,开始售卖各种小家电产品。为了避开国内市场的激烈竞争,SKG最初定位在海外市场,刘杰自建英文B2C网站,根据海外用户习惯设计的产品,在搜索引擎大力投放广告。

尽管如此,SKG依然“名不见经传”,刘杰还曾在对媒体公开透露过,在最初的半年时间里,其4000万的创业资金几乎消耗殆尽。

转折点出现在2016年,那一年,SKG将业务线从广泛的小家电聚拢至健康赛道,向“个人与家庭健康市场”的目标进行战略转型,并于两年后推出了首款颈椎 *** 仪“4098系列”产品。这一业务转型,恰好切中了白领人群对于肩颈问题的健康焦虑,4098系列产品持续畅销,SKG也积累了一定的品牌辨识度。

进一步聚焦于健康赛道后,SKG也开始了铺天盖地的营销传播。

2020年,SKG签下正处巅峰期的明星王一博,年轻、科技、时尚等明星标签,和SKG想要打造的品牌形象高度契合,拥有强大粉丝号召力的代言人也让SKG的销量水涨船高,并在年轻人群体中进一步打开了声量。

与此同时,SKG也将目光瞄准了资本市场。

2021年6月28日,SKG母公司未来穿戴有限整体变更设立股份公司;同年12月底,未来穿戴技术股份有限公司同中信建投证券签署上市辅导协议,SKG的上市之旅正式开启。

不过,SKG的上市之路十分波折。在2022年6月,创业板IPO受理后的两轮问询之后,未来穿戴主动撤回了IPO申请。2024年,未来穿戴再度转战北交所,启动上市辅导,但数月后再度终止。

今年再度冲刺港交所,已经是SKG的第三轮尝试,在此前两次的折戟之下,SKG能否顺利冲刺依然要打上一个大大的问号。

打造“网红产品”不是更优解

纵观SKG的成长之路,“网红产品”是难以忽略的标签。

除了王一博外,杨洋、古力娜扎、张凌赫等流量明星都担任过SKG品牌代言人,纷纷戴上了SKG的颈椎 *** 仪。粉丝们为了支持自己的偶像纷纷掏出真金白银购买,还会在社交平台上自发晒单,让SKG在功能性产品之外,绑定了潮流与时尚的网红标签。

SKG的“造网红”方式也不止明星代言一种。2020年,SKG先后拿下《这!就是街舞3》、《乘风破浪的姐姐》等大热综艺的赞助商席位,高频触达品牌的目标消费用户。2021年,SKG在维持市场推广及广告宣传费投入的情况下,对费用投入进行结构性调整,增加了线下电梯广告的投入。2022年,SKG又将营销资源集中到了如抖音、小红书等新媒体平台。多方位布局的营销 *** ,让SKG的曝光从线上到线下不断持续,却也让公司逐渐走进了“重营销轻研发”的怪圈。

据未来穿戴招股书显示,2022年—2024年以及2025年前9个月,公司的销售及营销开支分别为1.64亿元、2.16亿元、2.26亿元以及1.98亿元,占总营收的比重分别为18.1%、20.7%、21.6%以及22.6%。

与之形成鲜明对比的是,未来穿戴不断缩减的研发投入。

2022-2025年前三季度,公司研发费用率由9.1%下降至6.6%,2024年研发开支同比减少17.7%。2025年1-9月,未来健康的研发费用同比再降9.4%,至5812.20万元。其中,研发及材料开支仅为534.70万元,而同期宣传及广告费用是该项开支逾25倍。截至2025年9月30日,公司共有161名研发人员,较2022年末下降6.4%,占比从22.8%降至20.0%。

或许正是因为在研发投入上不如做营销“用心”,阻碍了SKG的上市之路。

在最初谋求创业板IPO之际,深交所曾出具问询函,要求未来穿戴说明其“三创四新”(创新、创造、创意,新技术、新产业、新业态、新模式)属性,阐述其业务成长性及未来业绩增长可持续性。

这两年,市场已经反复验证过,仅靠流量堆砌起来的新消费品牌,终究也会被流量反噬。对于SKG而言,打造“网红产品”对于品牌声量、产品曝光的正向作用不可忽略,但“网红产品”绝对不能成为品牌的核心叙事。

在流量之外,以科研技术与服务体验为本的硬核产品,才是SKG在进入上市周期后,继续突围的关键。

智能穿戴的“黄金时期”过去了?

在SKG上市之路波折重重之际,同属于智能穿戴赛道的“智能 *** 设备之一股”倍轻松的日子也不好过。

和SKG一样,倍轻松也曾通过邀请顶流明星代言、赞助综艺等方式打造“网红产品”,后还成功于2021年7月登陆科创板上市。不过,上市之后的倍轻松错判了市场复苏节奏,利用IPO募资大规模开店后业绩却不及预计,导致2022年营业收入下降四分之一。

据倍轻松最新财报显示,2025年前三季度,倍轻松实现营业收入5.52亿元,同比下降34.07%;归属于上市公司股东的净利润为亏损6562.80万元,同比由盈转亏,降幅达600.98%;扣除非经常性损益后的归母净利润为亏损6666.83万元,同比下降826.41%。

两个头部企业接连陷入业绩增长的瓶颈,是否能代表行业已经度过了发展的“黄金时期”?答案是否定的。

事实上,正因为SKG、倍轻松在宣传营销上的高举高打,让以小型 *** 仪为代表的智能穿戴产品有了更广泛的市场认知,不少消费者也被培养起了使用智能穿戴产品的消费习惯,诸如妙界、象术、西屋等新晋小品牌都开始崭露头角。

除了新锐品牌外,奥克斯、飞利浦等传统家电品牌也开始布局智能穿戴产品,推出了不少针对家庭、办公室、运动后等多种使用场景的 *** 产品。这些传统家电品牌拥有更广泛的市场认知以及更深厚的制造经验,还拥有更加完整的智能家居产品生态,优势十分明显。

据弗若斯特沙利文的资料,中国智能可穿戴健康设备市场规模已由2019年的人民币309亿元增长至2024年的人民币615亿元,2019年至2024年的复合年增长率达14.7%,预计于2024年至2029年间,中国智能可穿戴健康设备市场将按15.9%的复合年增长率持续发展,规模将达到人民币1283亿元。

这意味着,“SKG们”的瓶颈,并不是因为消费者不再需要智能可穿搭健康设备的产品,而是他们想要选择更具有硬实力的产品。

面对国内市场激烈的竞争,SKG也开始发力海外,并用其最擅长的“明星效应”率先打头阵。2024年,SKG签约埃隆·马斯克的母亲——梅耶·马斯克,担任全球健康大使,在“国产 *** 仪火到首富家”“马斯克妈妈的母亲节礼物”等话题下,SKG试图再度在全球市场复制“网红产品效应”。两度折戟,未来穿戴再度站在港交所IPO门前,若能成功上市,融资助力下的SKG或许有望在海外市场创造出新的增长曲线。不过,在行业竞争愈发激烈的大背景下,SKG想要拥有更多确定性的增长,绝不能仅仅围绕“下一个代言人”。

扫描二维码推送至手机访问。

版权声明:本文由2345好导航站长资讯发布,如需转载请注明出处。

“70后中专生逆袭,网红 *** 仪如何“按”出10亿生意” 的相关文章

高强度竞争领域注定容不下安逸,等待敲锣的协和电子正走在掉队的路上?

扎根印制电路板技术研发二十年,专注于汽车电子、高频通讯等中高端领域的协和电子(605258)本周启动招股,下周四(11月19日)即将网上申购。 多年的沉淀,令其收获了一批优质客户。不过随着行业规模增长放缓、各类成本抬升以及行业龙头集中度提高,协和电子往日优势逐渐消退,利润水平也逐年降低,此...

市占率不足0.1% 造血能力不足 罗普特科创上市谋续命?

钱流不进口袋的企业,真的算是赚钱企业吗? 盈利,是大部分投资者最关心的问题。但企业盈利的有效性,是有前提的,现金流就是这个前提。但这部分,往往会被许多投资者忽略,正如巴菲特的那句著名评论:“现金是氧气,99%的时间你不会注意它,直到它没有了”。 没有现金流入的盈利只是纸面数字,纸面数...

新风光:核心材料严重依赖进口 毛利率下滑市场“风光”不再 |

作为“光伏、风电”等大热门行业上游关键零部件供应商的新风光,即将登陆科创资本市场。 2021年3月24日,以大功率电力电子节能控制技术为核心技术平台,构筑电气控制装备产品体系的新风光,在科创板开启招股环节。 招股资料显示,新风光本次共计将募资5.9亿元,其中1.5亿元用于变频器和SV...

华恒生物:近半市占率的细分龙头 竟然只能“被动挨打”丨

全球最大的丙氨酸生产商华恒生物,即将亮相科创资本市场。 2021年4月7日,以合成生物技术为核心,主要从事氨基酸及其衍生物产品研发、生产、销售的华恒生物,于科创板开启了路演询价环节,距离正式亮相科创板仅剩一步之遥。 图/Wind 目前,华恒生物拥有接近50%的市场占有率...

瑞华泰:主业停滞、产能重研发轻、债务高筑、实控人空悬… 压力重重 何去何从?丨

瑞华泰,一家打破“卡脖子”材料高端PI薄膜的企业,日前正在做科创资本市场的最后冲刺。 2021年4月14日,专注于高性能PI薄膜领域技术自主研发的制造商瑞华泰,已经开启路演及询价环节,距离正式科创板资本市场仅剩最后一步之遥。目前,公司已建立了完整的PI薄膜研发和产业化的核心技术体系,成功进...

从占比90%跌至30% 传统主业断崖式下跌背后 力源科技自己都有些迷茫丨

号称火电、核电行业凝结水精处理系统设备供应商最具竞争力之一的力源科技,即将登陆科创资本市场。 图/Wind 力源科技是一家主要为核电、火电、冶金、化工、石化等行业公司提供各类环保水处理系统和智能电站设备服务的企业。2021年4月21日,公司在科创板启动了招股环节,拟...